認知症高齢者の財産を、成年後見を使わずに家族が管理する方法とは?

目次

成年後見を使わずに、高齢者の財産を管理する方法

家族信託を活用することで、高齢者が認知症になった後でも、成年後見を使わずに財産管理ができるようになります。

今回は、父親の甲野父郎さんの財産管理のことで、息子の甲野一郎さんが相談にやって来ました。

お客様

お客様ひとり暮らしをしている父親から、どうも最近もの忘れが増えてきたので、私に財産管理をしてほしいとお願いされました。

司法書士 飯島

司法書士 飯島お父さんの財産にはどのようなものがあるのですか?

お客様預金と自宅です。なお、自宅については、将来、介護施設に入るかもしれないので、そのときは売却してもいいと言っています。

司法書士 飯島一郎さんには、他にご兄弟はいますか?

お客様弟の二郎がいます。ただ、もう何年も音信不通で…。父親も、自分が亡くなったら、財産はすべて私が相続するようにと言っています。

司法書士 飯島具体的に何か方法は考えているのですか?

お客様最近、家族信託というものを知りましたが、詳しくはよくわからないので、教えていただけないでしょうか。

司法書士 飯島わかりました。それでは家族信託を利用しない場合と利用した場合で、どのような違いがあるのかをご説明いたします。

もし、家族信託を利用しないと…

認知症になると財産が動かせない!

将来、父郎が認知症になり意思確認ができなくなると、たとえ家族であっても父郎の預金口座からお金を下ろすことも、不動産を売却することもできなくなります。

このような場合、一郎が介護費用を負担する(立て替える)か、あるいは成年後見を使うしか方法がありません。

しかしながら、成年後見制度は何かと制約も大きく、家族にとって必ずしも使い勝手のいいものとはいえないのが現状です。

相続発生時にも問題が……

また、父郎が亡くなった際も、財産の分け方については、相続人全員で話し合って決めることが必要となるので、二郎の存在が大きな問題となります。

したがって、父郎が全財産を一郎に残したいと考えていても、遺言書がなければ二郎に2分の1(法律上の相続分)は渡ってしまう可能性が高くなります。

このように、父郎が何も対策をしていないと、以下のような問題が起こる可能性があります。

父郎が何も対策をしていないと…

- 預金が下ろせなくなり、介護費用の支払いに困ってしまう……

- 不動産を売却することができなくなってしまう……

- 父郎が亡くなったときに、財産の半分が二郎に渡ってしまう……

家族信託でこのように解決!

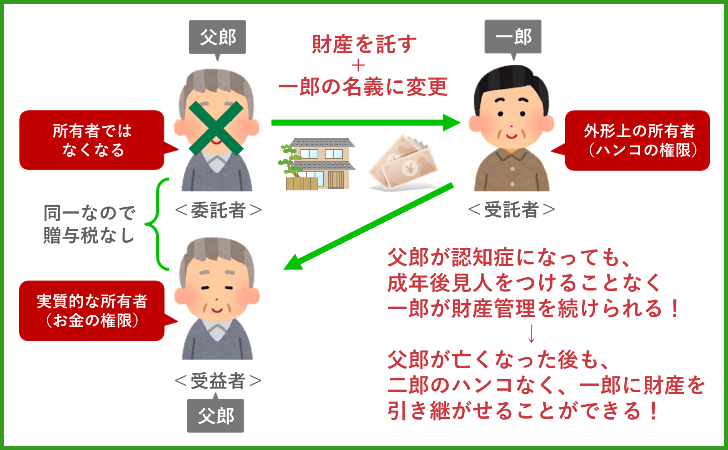

父郎の財産を一郎に信託しておく!

父郎が元気なうちに、父郎の財産を一郎に信託しておきます。信託の当事者は、以下のようになります。

信託の当事者

- 委託者:父郎(もともとの財産の所有者)

- 受託者:一郎(信託された財産の管理を行う人)

- 受益者:父郎(信託された財産の使い道となる人)

家族信託をすることで、父郎の財産の名義は一郎に変更されます。

ただし、一郎の名義になったからといって贈与を受けたわけではなく、その名義はあくまでも管理を行うための形式的なものとなります。

税金について

外形上は一郎が所有者となりますが、もともとの所有者(委託者)と実質的な所有者(受益者)が同一人物(父郎)なので、税務上は所有者に変更がなかったものとみなされます。したがって、贈与税や不動産取得税は発生しません。

預金や不動産の管理方法

預金は、一郎が信託専用の管理口座(信託口口座)を作り、そこに父郎の口座からお金を移動させて一郎が管理を行います。

信託専用の管理口座(信託口口座)について

口座名義は「委託者甲野父郎信託受託者甲野一郎」のように、信託の管理口座であることがわかるものとなっています。

不動産は、父郎から一郎への名義変更手続き(法務局への所有権移転登記)を行います。

このように、一郎が財産の所有者になったことで、介護費用も信託の管理口座(信託口口座)から支払うことができ、必要に応じて、不動産を売却することもできるようになりました。

将来、父郎が認知症になったとしても、もはや財産管理に父郎の意思確認は必要ありませんので、成年後見人をつける必要もありません。

また、信託契約書に「父郎の死亡によって信託が終了し、残った財産は一郎に帰属する」と定めておけば、父郎が亡くなった際、二郎との話し合いをすることなく、一郎に財産を引き継がせることもできます。

まとめ

家族信託を活用することにより、父郎が認知症になった後でも、成年後見を使うことなく、一郎が預金や不動産を管理できました。

また、遺言書を作っておかなかくても、父郎の望みどおり、一郎に財産を引き継がせることも可能となります。

このように、家族信託は、成年後見や遺言の代わりになり得る仕組みであるといえます。

ただし、家族信託を利用するには、親が元気なうちに信託契約を結ばなければなりません。

したがって、親の財産管理に不安がある場合には、できるだけ早く何らかの対策を講じておくことをおすすめいたします。