親子の共有名義となっている不動産をスムーズに売却する方法とは?

土地や建物、マンションなど、不動産の名義が「親子の共有」になっている場合、いざというときに売却できないおそれがあります。

家族信託を活用することにより、不動産が売却できないリスクを回避できるほか、税金面でも大きなメリットがあります。

目次

親子の共有名義となっている不動産を売却する方法

実家の名義が高齢の親との共有になっているという相談者がやって来ました。

お客様

お客様20年前に父親が他界しましたが、そのときに実家の名義を母親と私と弟の3名の共有にしました。

司法書士 飯島

司法書士 飯島共有名義にした理由は何かあったのですか。

お客様いいえ。そのときは特に何も考えず、とりあえず法律どおりの相続分でいいやと手続きをしました。

現在は、私も弟も結婚してそれぞれ持ち家がありますので、実家に住んでいるのは母親ひとりです。

司法書士 飯島今、何か心配なことや困っていることがあるのですか。

お客様はい。将来的に母親は施設に入所する予定ですが、費用もかかりますので、そのときには実家を売却するつもりでいます。

ただ、母親が認知症になると不動産を売却できないという話を聞きましたので、今のうちに何か手を打っておかなければと思い、相談に伺いました。

贈与や成年後見を利用すると…

実際に、相談者が実家を売却することとなったケースを考えてみます。

まず、共有名義の不動産を売却するには、共有者「全員」の同意が必要となります。

つまり、売却手続きにおいては、共有者全員に対する売却することの意思確認や、書類への署名押印といった作業が必要となります。

相談者のケースでは、相談者と母親、弟の全員に対する意思確認等が必要となり、母親について相談者や弟が代理するというわけにはいきません。

この点、もし売却する際、母親が認知症で判断能力を失っていると、母親の意思確認ができないため、手続きを進めることができません。

このような場合、事前の対策として贈与が、事後の対策として成年後見が考えられます。

贈与による場合(事前対策)

母親が元気なうちに、母親の持分を相談者または弟に贈与して、あらかじめ母親の名義を外しておきます。

これにより、母親は売却手続きに関与しなくなるため、売却の際に認知症になっていたとしても、何の影響も受けることなく売却ができます。

贈与の注意点

贈与をする場合には、税金面の問題を検討しないわけにはいきません。贈与をすることにより、高額な登録免許税、贈与税、不動産取得税などが発生します。

成年後見による場合(事後対策)

売却の際、すでに母親が認知症になっている場合には、成年後見制度を利用するしか方法はありません。

母親に成年後見人をつけることにより、成年後見人が母親の代理人として、売却手続きを進めることができます。

成年後見の注意点

相いったん成年後見を利用すると、本人が亡くなるまで成年後見は続きます。したがって、売却後も、引き続き成年後見人による管理が行われます。

あわせて読みたい

利用する前に知っておくべき!成年後見制度の7つ問題点

財産管理の対策を何もしないまま親が認知症になってしまうと、預金を下ろすことや不動産を売却することが自由にできなります。 こうなった場合、裁判所に成年後見人を選…

家族信託でこのように解決!

家族信託をしておくことで、贈与や成年後見を使わずに売却ができるようになるほか、税金面でも大きなメリットがあります。

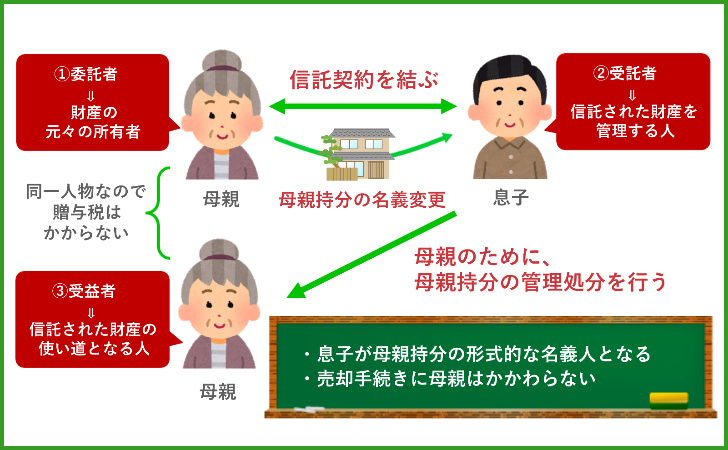

母親持分を相談者に信託しておく!

母親が元気なうちに、実家名義の母親の持分を相談者に信託しておきます。信託の当事者は、以下のようになります。

信託の当事者

- 委託者:母親(もともとの財産の所有者)

- 受託者:相談者(信託された財産の管理を行う人)

- 受益者:母親(信託された財産の使い道となる人)

家族信託をすることで、母親の持分は相談者の名義に変更されます。

つまり、受託者である相談者に母親の持分を管理する権限が移るので、実家の売却手続きにおいては、意思確認等が必要となるのは相談者と弟のみとなります。

信託をしただけでは売却権限はないことに注意!

相談者は、受託者というだけで母親の持分を売却できるわけではありません。売却手続きを進めるには、あらかじめ信託契約の中で、売却権限を持たせておくことが必要となります。

したがって、売却の際に母親が認知症になっていても、母親の意思確認を必要とすることなく、相談者と弟だけで手続きを進めることができます。

税金面でもメリットがある!

登録免許税

贈与をしても家族信託をしても、実家名義の「母親持分」が「相談者」に変更されます。

名義変更手続きは、法務局に登記を申請して行いますが、その際にかかる登録免許税の税率が、贈与と家族信託ではかなり違います。

| 家族信託 | 贈与 | |

|---|---|---|

| 土地 | 不動産の評価額×0.3% | 不動産の評価額×0.4% |

| 建物 | 不動産の評価額×2% | 不動産の評価額×2% |

- 税率は、令和3年3月31日までのものとなります。

たとえば、土地の評価額が1,000万円、建物の評価額が500万円の場合、贈与では30万円となるのに対し、家族信託では5万円で済みます。

贈与税

贈与をすると、贈与税が発生します。

たとえば、土地の評価額が1,000万円、建物の評価額が500万円の場合、350万円程度の贈与税が発生することになります。

これに対し、家族信託の場合、税務上は財産の移転がなかったものとみなされるので、贈与税はかかりません。

不動産取得税

贈与をすると、不動産取得税が発生します。

たとえば、土地の評価額が1,000万円、建物の評価額が500万円の場合、約30万円の不動産取得税が発生することになります。

これに対し、家族信託の場合、税務上は財産の移転がなかったものとみなされるので、不動産取得税はかかりません。

まとめ

介護費用を捻出するために、不動産を売却するというケースは珍しいことではありません。

しかしながら、不動産の名義が親子の共有になっている場合には、売却手続きがスムーズには進まない可能性があります。

家族信託をしておくことで、贈与や成年後見を使わずに売却ができるようになるほか、税金面でも大きなメリットがあります。

ただし、家族信託を利用するには、親が元気なうちに信託契約を結ばなければなりません。

あわせて読みたい

親が認知症でも家族信託をすることができますか?

家族信託を始めるには判断能力が必要 家族信託は、委託者(もともとの財産の所有者)と、受託者(信託財産の管理を行う人)との間で、信託契約を結ぶことによって開始し…

したがって、親子共有となっている不動産を売却する可能性がある場合には、できるだけ早く対策を講じておくことをおすすめいたします。