家族信託と贈与における税金の違いについて【まとめ】

不動産を贈与すると、その名義は「贈与を受けた人」のものになります。

また、不動産を家族信託すると、その名義は財産管理を任された「受託者」のものになります。

このように、名義が変更される点に変わりはありませんが、税金の取り扱いについては、贈与と家族信託で大きく異なってきます。

そこで今回は、贈与と家族信託における税金の違いについてお話しします。

目次

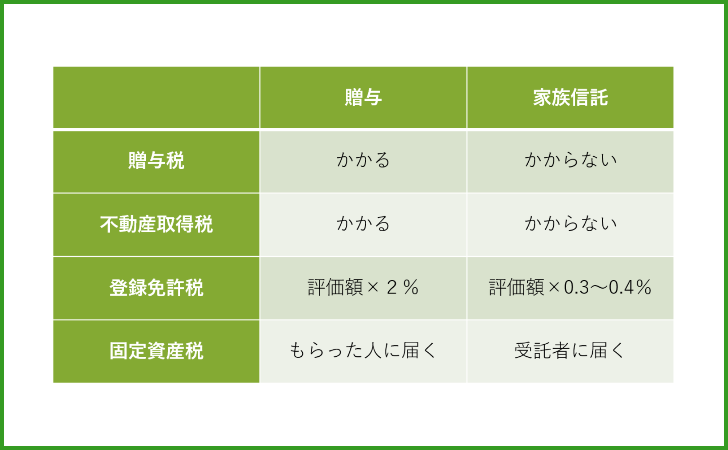

家族信託と贈与の比較

贈与税

不動産を贈与すると、名義人となった「贈与を受けた人」に贈与税が課されます。

これに対し、不動産を家族信託しても、名義人となった「受託者」に贈与税は課されません。

なぜなら、税務上においては、新たに名義人となった「受託者」を所有者と扱うのではなく、信託された財産の使い道となる人である「受益者」を所有者とみなすからです。

その結果、家族信託をしても、委託者と受益者が同一人物である場合には、税務上、所有者に変更はなかったという扱いになり、贈与税も発生しません。

不動産取得税

不動産を贈与すると、名義人となった「贈与を受けた人」に不動産取得税が課されます。

これに対し、不動産を家族信託しても、名義人となった「受託者」に不動産取得税は課されません。

なぜなら、税務上においては、新たに名義人となった「受託者」を所有者と扱うのではなく、信託された財産の使い道となる人である「受益者」を所有者とみなすからです。

その結果、家族信託をしても、委託者と受益者が同一人物である場合には、税務上、所有者に変更はなかったという扱いになり、不動産取得税も発生しません。

登録免許税

不動産を贈与しても、家族信託をしても、名義人に変更があります。

したがって、いずれの場合も、法務局に所有権移転登記を申請することとなり、その際に「登録免許税」が課されます。

ただし、贈与と家族信託では、登録免許税の税率に、以下のような違いがあります。

- 贈与:不動産の評価額×2%

- 家族信託:不動産の評価額×0.4%(土地については0.3%)

したがって、土地の評価額が1,000万円の場合には、以下のような違いになります。

- 贈与:1,000万円×2%=20万円

- 家族信託:1,000万円×0.3%=3万円

固定資産税

不動産を贈与しても、家族信託をしても、名義人に変更があります。

したがって、いずれの場合も、新たに名義人となった「贈与を受けた人」と「受託者」に対し、固定資産税の納付通知が届くことになります。

贈与については「贈与を受けた人」が固定資産税を支払うことは当然のこととして、家族信託の場合、財産管理を任された「受託者」が負担しなければならないのか、という疑問があります。

これについては、受託者が負担するものではなく、信託された金銭の中から支払っていきます。したがって、実質的には「受益者」が負担していることになります。

不動産のみの家族信託?

不動産を家族信託すると、固定資産税をはじめとした管理費が必ず発生します。したがって、不動産を家族信託する場合には、金銭も信託することが通常です。逆にいえば、不動産のみの家族信託というのはありえないとも言えます。