家族信託で預金はどうやって管理するのですか?

家族信託では、金銭的な価値のあるものであれば、基本的に何でも信託をすることができます。

しかしながら、現状においては、信託される財産としては、預金や不動産のみというケースがほとんどです。

それでは、家族信託において、預金はどのように管理するのでしょうか。甲野父郎さんが、息子の甲野一郎さんに預金を信託した場合を例にして説明いたします。

目次

家族信託した預金の管理について

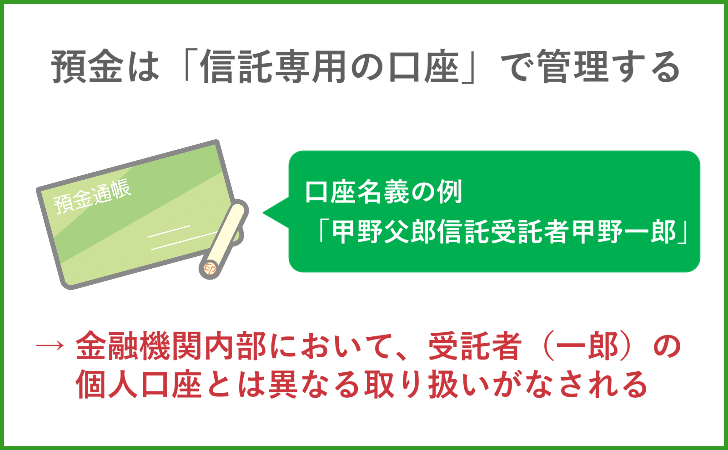

預金は「信託専用の口座」で管理する

預金については、受託者である甲野一郎さんは、委託者である甲野父郎さん名義の「預金口座そのもの」を管理するわけではありません。

なぜなら、預金(正確には「預金債権」といいます)には、各金融機関が定める譲渡禁止特約というものが付いているため、家族信託(受託者へ名義変更)することができないからです。

そのため、受託者名義の信託専用の管理口座(信託口口座)を開設し、そこに委託者の預金口座からお金を移動させて、受託者が管理を行うかたちになります。

このように、預金を家族信託する場合は、正確には、預金ではなく「現金」として信託することになります。

- 委託者(甲野父郎)と、受託者(甲野一郎)が信託契約を結びます。

- 受託者(甲野一郎)が、信託専用の管理口座(信託口口座)を開設します。

- 委託者(甲野父郎)が、信託契約で定めた金額を、信託口口座に入金します。

- 受託者(甲野一郎)が、信託口口座で管理を開始します。

信託口口座について

信託口口座とは、委託者から信託された金銭を管理するために開設された、受託者名義の信託専用の管理口座です。

口座名義の表記も、甲野父郎さんが、預金を息子の甲野一郎さんに信託した場合には、「甲野父郎 信託受託者 甲野一郎」のように、信託のための口座であることがわかるものとなっています。

したがって、家族信託をした後に、甲野父郎さんが認知症になったとしても、何ら影響を受けることなく、受託者である甲野一郎さんは、信託口口座でお金の引き出しが可能となります。

また、信託口口座は、受託者の固有財産から独立しているため、この口座で管理することにより、受託者の個人口座とは異なる取り扱いがなされることが大きな特徴です。

たとえば、信託期間中に受託者が亡くなった場合、受託者の個人口座であれば受託者の相続人全員のハンコがないと相続手続ができませんが、信託口口座については、相続人を関与させることなく、次の受託者へ引き継がせることができます。

また、受託者が破産した場合、受託者の個人口座は差押の対象となりますが、信託口口座は受託者の固有財産から独立しているため、差押を受けることはありません。

信託口口座を開設できる金融機関

現状として、信託口口座を開設できる金融機関はまだそれほど多くありません。また、口座開設においては、専門家が信託契約書の作成に関わることや、契約書を公正証書にすることが条件とされている場合がほとんどです。さらに、金融機関によっては、口座開設手数料がかかる場合や、口座を開設するための最低財産額が設定されている場合もあります。